4. Gesundes Geldwesen

4. Wege zu einem gesunden Geldwesen

Das allein schon beweist, wie krank unser Geldwesen mittlerweile ist. Auch die Folgen haben uns weltweit bereits eingeholt: die sich anbahnenden und auch bereits vollziehenden Finanzkrisen sowie die extreme Ungleichverteilung des Geldes.

Das allein schon beweist, wie krank unser Geldwesen mittlerweile ist. Auch die Folgen haben uns weltweit bereits eingeholt: die sich anbahnenden und auch bereits vollziehenden Finanzkrisen sowie die extreme Ungleichverteilung des Geldes.Auf der anderen Seite haben wir aber bereits im ersten Serienteil gesehen, daß man diese Probleme keinesfalls dem Geld an sich anlasten darf. Das Geld ist und bleibt eine wertvolle und segensreiche Erfindung, wenn wir es schaffen, aus ihm wieder das zu machen, was seine eigentliche Aufgabe ist – die eines Tauschmittels.

Um dieser Aufgabe gerecht zu werden, müssen tatsächlich nur zwei Grundbedingungen erfüllt sein:

1. Es muß genug Geld da sein, um alle notwendigen, beabsichtigten oder wünschenswerten Handelsprozesse auch abwickeln zu können. (1)

2. Es muß gewährleistet sein, daß der Geldumlauf gesichert wird, um Stockungen durch Zurückbehalten des Geldes zu vermeiden.

Alle darüber hinausgehenden Eigenschaften des Geldes, die wir heute haben und die zudem im Widerspruch zum Tauschmittelcharakter stehen, vor allem die eines ertragschaffenden Mittels, sind schädlich und haben in einem gesunden Geldwesen nichts zu suchen!

Dringend nötig: die Verminderung des Zinses

Der eigentliche Übeltäter, der das Geldwesen immer wieder destabilisiert, ist auch bereits im Rahmen dieser GralsWelt-Serie benannt: der Zins und Zinseszins! Als falsches Mittel eingesetzt, um die Umlaufsicherung des Geldes weitgehend zu gewährleisten, trägt er einen tödlichen Fehler in sich: er führt, je mehr Zeit ins Land geht, zu einer immer stärkeren Umverteilung der Vermögen, weg von den arbeitenden Armen hin zu den Kapitalbesitzern. Vereinfacht gesagt: Der Zins schaufelt das Geld dorthin, wo es sowieso schon in Überfülle ist, und zieht es dort ab, wo Mangel herrscht, wo es dringend gebraucht wird! (2)

So kommt es auch, daß unserer Gesellschaft der eigentlich tragende Mittelstand nach und nach abhanden kommt! Ein Teil desselben schafft, in der Regel mit Hilfe der Kapitalerträge, den Absprung ins Lager der Reichen, der andere Teil verarmt.

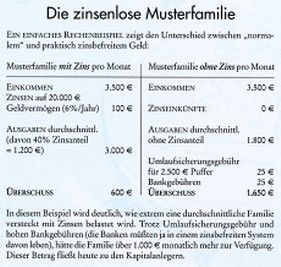

Das Ziel müßte also sein, den Zins kontinuierlich zu vermindern! Dazu wäre aber in erster Linie ein hohes Maß an Aufklärungsarbeit zu leisten, denn wir haben meistens eine falsche Sicht auf den Zins! Wir freuen uns an den bescheidenen jährlichen Ausschüttungen, für die wir nichts tun müssen, und schätzen deshalb in der Regel den Zins. Andererseits aber sind sämtliche Produkte und Dienstleistungen im Durchschnitt mit gut 40 Prozent Zinsen belastet – über die Preise der Waren, über die hohen Mieten, über hohe Gebühren und Abgaben. Gibt beispielsweise eine vierköpfige Familie 3.000 Euro im Monat für die Lebenshaltung aus, so führt sie sage und schreibe ca. 1.200 Euro Zinsen an die Kapitalbesitzer ab! Und so kommt es, wie wir bereits gesehen haben, daß 80 Prozent der Deutschen (3) Zinszahler sind an die reichsten 10 Prozent der Bevölkerung, (4) die diese leistungslosen Einkommen nun wirklich am wenigsten brauchten. (5)

Für 80 Prozent aller Menschen würde sich also die Verminderung des Zinses auf nahezu Null in mehr Wohlstand und erleichterten Arbeitsbedingungen niederschlagen!

Die häufig gestellte Frage: „Warum sollte ich mein sauer verdientes Geld anderen zinslos zur Verfügung stellen?“ läßt sich daher ganz einfach beantworten! Weil es erstens den Mißbrauch des Geldes verhindert, insbesondere bei hohen Vermögen, und weil es zweitens doch sicher die meisten Menschen nicht stören würde, bis zu einem vierstelligen Eurobetrag monatlich mehr in der Tasche zu haben.

Die Antwort auf die Frage „Was interessieren mich die Superreichen?“ geht auch daraus hervor: Sie haben den Löwenanteil des Geldes, und deshalb arbeiten wir vorwiegend für sie, und zwar gratis!

Doch wie könnte eine derartige allmähliche Zinsverminderung (6) aussehen, die ohnehin nur auf Druck einer größeren Menschenzahl zustande kommen könnte, die dieses falsche System durchschaut haben?

Die Lösung hat vor bereits gut 90 Jahren der Deutsch-Argentinier Silvio Gesell durch wache Beobachtung der Konjunkturverläufe und der Auswirkungen auf seine eigenen Geschäfte erkannt! Dabei sah er, daß große Konjunkturschwankungen nicht etwa, wie man erwarten würde, durch eine Übersättigung der Märkte oder durch eine lahmende Wirtschaft zustande kommen. Nein, es hing statt dessen mit der Zinsentwicklung des Geldes zusammen. War der Zins zu niedrig, so nahm das Horten des Geldes zu – es fehlte im Wirtschaftskreislauf, behinderte so den freien Handel und führte Krisen herbei. Erst ab einem hinreichend attraktiven Zinssatz floß das Geld wieder, trieb damit aber die Wirtschaftsteilnehmer auch in einen gnadenlosen Wettlauf mit der Zeit, um Schulden und Zinsen zurückzahlen zu können.

Gelang das nicht, so folgte der Ruin!

Damit war und ist bis auf den heutigen Tag bewiesen, daß der Zins ein ungeeignetes und darüber hinaus auch unzuverlässiges Mittel zur Umlaufsicherung ist. Er belohnt die Geldherausgabe, während das Zurückbehalten des Geldes folgenlos und ungestraft bleibt.

Die Lösung: das Horten von Bargeld belasten!

Silvio Gesells genial einfache Idee war es nun, den Spieß einfach umzukehren: Nicht das Herausgeben des Geldes soll belohnt, sondern das Horten des Geldes belastet werden in Form einer Gebühr auf das zurückbehaltene Geld. Der sinnvolle Wert einer solchen Umlaufsicherungsgebühr liegt bei etwa 1 Prozent pro Monat, also ca. 12 Prozent im Jahr.

Silvio Gesells genial einfache Idee war es nun, den Spieß einfach umzukehren: Nicht das Herausgeben des Geldes soll belohnt, sondern das Horten des Geldes belastet werden in Form einer Gebühr auf das zurückbehaltene Geld. Der sinnvolle Wert einer solchen Umlaufsicherungsgebühr liegt bei etwa 1 Prozent pro Monat, also ca. 12 Prozent im Jahr.Es ist leicht zu verstehen, was nun passiert: Praktisch jeder möchte dieser Abgabe entgehen und schaut, daß er zum jeweiligen Stichtag der Umlaufsicherungsgebühr sein Geld losgeworden ist. (7)

Würde unter solchen Bedingungen nicht alles in einem maßlosen Konsumrausch – zu Lasten der Umwelt – verpraßt? Kann man notwendige Sicherheiten aufbauen, Polster für größere Anschaffungen, für ein Haus, für eine Firma, für die Alterssicherung anlegen? Ja, das geht sehr gut, denn auch dafür ist im zinsbefreiten Geldsystem vorgesorgt!

Ziel der Umlaufsicherungsgebühr ist ja nur, zurückbehaltenes Geld wieder in den Wirtschaftskreislauf zurückzuführen. Das ist konkret nur das Bargeld! Alles Geld, das sich bei den Banken befindet, wird von diesen schnell wieder in den Wirtschaftskreislauf geschleust! Um Mißbrauch zu vermeiden, müßte man allerdings auch noch das Geld auf dem Girokonto, das jederzeit verfügbar ist, mit dieser Umlaufsicherungsgebühr belegen. Längerfristig angelegtes Geld bei der Bank fällt nicht darunter, es bringt in diesem System weder Zinsen noch kostet es Gebühren (8) und könnte auf einer Art Sparkonto geführt und mit einer vielleicht dreimonatigen Kündigungsfrist belegt werden. (9) Die persönlichen Überschüsse könnten also dort angelegt werden und sich als Bankguthaben ansammeln.

Es muß dabei immer berücksichtigt werden, daß jedes Bankguthaben nichts anderes ist als eine Gutschrift auf das eingezahlte Geld, während das Geld selbst von den Banken schon wieder in den Wirtschaftskreislauf zurückgeführt wurde und dort für weiteren Handel zur Verfügung steht. Bei verantwortungsvollem Umgang der Zentralbanken würde das Geld keiner Inflation unterliegen, also kaufkraftstabil bleiben. Zinserträge entfielen.

Ein stabiles Geldsystem: 100 Prozent Nutznießer!

Vordergründig betrachtet wären, wie bereits geschildert, 80 Prozent der Bevölkerung direkte Nutznießer eines zinsbefreiten Geldes, und bei weiteren 10 Prozent der Bevölkerung würde sich wenig ändern, da Zinseinnahmen und -lasten sich die Waage halten. Die „oberen“ 10 Prozent jedoch würden eine wesentliche, in vielen Fällen sogar ihre Haupteinnahmequelle verlieren, wenn sie keine Zinsen mehr erhielten. Sie wären, oberflächlich betrachtet, die großen Verlierer.

Vordergründig betrachtet wären, wie bereits geschildert, 80 Prozent der Bevölkerung direkte Nutznießer eines zinsbefreiten Geldes, und bei weiteren 10 Prozent der Bevölkerung würde sich wenig ändern, da Zinseinnahmen und -lasten sich die Waage halten. Die „oberen“ 10 Prozent jedoch würden eine wesentliche, in vielen Fällen sogar ihre Haupteinnahmequelle verlieren, wenn sie keine Zinsen mehr erhielten. Sie wären, oberflächlich betrachtet, die großen Verlierer.Es führt aber nichts an der Tatsache vorbei, daß jedes kleine oder aber riesengroße Einkommen, für das man keinen Finger krümmen muß, für das statt dessen eine hohe Zahl an Mitmenschen ohne den geringsten Ausgleich, ohne irgendeinen Lohn arbeiten müssen, einfach zutiefst ungerecht und gegen das Schöpfungsgesetz des notwendigen Ausgleichs zwischen Geben und Nehmen ist! Es kann nicht angehen, daß einzelne Bürger eines Staates nach jedem morgendlichen Aufstehen über Nacht oder nach einer Partie Golf automatisch um bis zu mehrere hunderttausend Euro reicher geworden sind, während geringverdienende Familien trotz hohen Arbeitseinsatzes jede Münze umdrehen müssen (10) oder aber am Ende der Schuldenspirale, in der Dritten Welt, 100.000 Menschen täglich verhungern müssen!

Diese Art Reichtum hat auch mit den Grundbedürfnissen des Lebens nichts mehr zu tun! Wo liegt der Sinn monatlicher Einkommen, manchmal in Millionenhöhe, wenn sie nicht umgewertet werden zum Nutzen der Gesellschaft?

Damit ist keinesfalls etwas gegen den Reichtum an sich gesagt – er ist legitim und völlig in Ordnung. Die Voraussetzung ist aber: er muß selbst erworben sein, durch eigene Arbeit zustande kommen. Dazu zählt auch noch selbstverständlich eine Geschäftstätigkeit, für die man seine Mitarbeiter gerecht entlohnt. Ein verantwortungsvoller Unternehmer, der vielen Menschen Arbeit gibt und sinnvolle Produkte herstellt, soll reich sein, da er bewiesen hat, daß er damit gut umgehen kann. (11) Ebenso darf und soll ein jeder durch Fleiß zu Wohlstand kommen, wenn es nicht auf Kosten anderer geht.

Nicht zu vertreten sind jedoch die hohen, leistungslosen Kapitaleinkünfte, für die immer andere arbeiten müssen! In vielen Fällen tragen jedoch auch die auf diese Art reich gewordenen Menschen einen seelisch-geistigen Schaden davon. Sie binden einen großen Teil ihrer Lebenszeit an das Geld oder ergehen sich nur im Luxusgenuß, was durch die damit erfolgende Erschlaffung geistig sehr problematisch sein kann.

Müßten diese Menschen für ihre Einkünfte wieder selbst tätig werden, so wäre gerade das für viele wohl die einzige Rettung!

Somit wäre ein zinsbefreites Geld, spirituell betrachtet, nützlich für alle Menschen!

Gerade demokratische Staaten hätten eine gute Chance auf Einführung eines zinsbefreiten Geldsystems, da ja, wie gesagt, mindestens 80 Prozent der Bürger Nutznießer davon wären - sie müßten es nur wissen und ihre Wahlentscheidungen danach ausrichten!

Maßnahmen für mehr Gerechtigkeit

Die neue Mietwohnung: Derzeit ist der Zins mit bis zu 75 Prozent dabei!

Auf dem Weg zu einem gesunden Geldwesen wären noch weitere, auf den ersten Blick radikale Maßnahmen erforderlich: Die Ungleichverteilung der Kapitalvermögen ist derart weit fortgeschritten, daß es nicht hinnehmbar wäre, auf das langsame Abschmelzen der Kapital- oder aber Schuldenberge Jahrzehnte oder gar Jahrhunderte zu warten. Deshalb müßte eine aufwendige Kapitalaufstellung gemacht werden, um zu unterscheiden, welche Vermögen durch Arbeit, sinnvolle Investitionen oder unternehmerische Tätigkeit und welche sich lediglich durch Kapitaleinkünfte gebildet haben.

Letztere wären, natürlich nach Abzug eines angemessenen Freibetrags (12), insbesondere durch eine ansteigende Erbschaftssteuer, wieder in die Allgemeinheit zurückzuführen – wohlgemerkt, nur die leistungslos erhaltenen Kapitaleinkünfte. Das wäre gerecht; da Zinseinkünfte ja immer auf Kosten anderer gehen, besteht nun wirklich kein Grund, dieses unnatürliche Privileg auch noch auf Kinder und Enkel weiterzuvererben.

Weiterhin müßte mit einer tiefgreifenden Bodenreform dafür gesorgt werden, daß mit Grundstücken und Häusern nicht mehr spekuliert werden kann. Andernfalls könnten zum Beispiel astronomische Mieten und Grundstückspreise die Folge sein.

Die gefürchtete Kapitalflucht ins Ausland wäre während der Umstellungsphase ein Problem und würde anfangs erhebliche Verwerfungen im Spiel der Wechselkurse bringen. (13) Diese Phase könnte man aber durchstehen, da sich gerade die Binnenkonjunktur sehr schnell beleben würde. Später würde die Problematik nachlassen, da ausländische Kapitalanleger an einer zinsfreien Währung, mit der sich kein weiteres Geld verdienen läßt, wenig interessiert wären.

Eine sogenannte „Tobin-Steuer“ (14), die kurzfristige Spekulationsgewinne erschwert, sowie politischer und wirtschaftlicher Druck auf „Steueroasen“ wären ebenfalls geboten!

Die geschilderten Maßnahmen klingen radikal, sind es aber eigentlich nicht. Sie dienen nur der Rückführung der sogenannten „Mega-Vermögen“ (Günther Moewes), meist in vielfacher Millionen- oder gar Milliardenhöhe, an die Allgemeinheit, der sie vorher entzogen wurden. Die Freibeträge könnte man noch, auch nach Lebensalter gestuft, recht hoch lassen, damit ein weitgehend homogener, organischer Übergang entstünde.

Die vielen Vorteile einer zinsbefreiten Wirtschaft

Mit einem Zins nahe null Prozent würden sich gegenüber der heutigen Situation unter anderem die folgenden wesentlichen Änderungen ergeben: – Für das Einkommen muß in der Regel wieder gearbeitet werden. Unternehmerische Gewinnspannen orientieren sich, wie bisher, am Markt.

– Für das Einkommen muß in der Regel wieder gearbeitet werden. Unternehmerische Gewinnspannen orientieren sich, wie bisher, am Markt.

- Für das gleiche Einkommen muß in der Regel nur etwas mehr als die Hälfte an Arbeitszeit aufgewendet werden. Wohlstand wäre die Regel und nicht die Ausnahme.

- Der heute unerbittliche Wachstumszwang der Wirtschaft entfällt, damit weitgehend der Zeitdruck, der durch den Zins verursacht wird.

- Eine Wirtschaft ohne Wachstumszwang bringt einen entspannteren Arbeitsmarkt mit weit besseren Einstellungschancen. Insbesondere Frauen müßten sich in der Regel nicht zwischen Kindern und Karriere entscheiden, sondern könnten beides leichter miteinander verbinden.

- Zinsbefreites Geld ist normalerweise inflationsfreies Geld. Die Preise bleiben in der Regel stabil, (15) Ersparnisse werden nicht durch die Inflation „aufgefressen“.

- Das Ansparen einer Alterssicherung wäre deswegen risikolos möglich, während sie unter heutigen Bedingungen durch eine mit großer Wahrscheinlichkeit zu erwartende ansteigende Inflation von hohen Verlusten bedroht ist!

- Zinsbefreites Geld fördert die Dezentralisierung der Wirtschaft und die regionale Vielfalt.

- Der Wegfall der Zinspeitsche verschafft Schuldnern wieder Luft zum Atmen.

- Neuartige Ideen und Erfindungen könnten mit erheblich niedrigerem finanziellem Risiko ausprobiert und auch verwirklicht werden. - Umweltschutz rechnet sich plötzlich wieder. So würden sich zum Beispiel Solaranlagen und effektive Wärmedämmung durch ersparte Energiekosten in wesentlich kürzerer Zeit amortisieren. Die Folge wäre eine größere Unabhängigkeit von Energieimporten.

- Umweltschutz rechnet sich plötzlich wieder. So würden sich zum Beispiel Solaranlagen und effektive Wärmedämmung durch ersparte Energiekosten in wesentlich kürzerer Zeit amortisieren. Die Folge wäre eine größere Unabhängigkeit von Energieimporten.

- Vermögensunterschiede würden zwar weiterhin bestehen, aber nicht mit der großen Kluft wie heute. Die „Neiddiskussionen“ könnten sich damit eventuell etwas entschärfen.

Nur eine verkappte Form des Kommunismus?

Es könnte nun die Frage auftauchen, ob ein umlaufgesichertes Geldsystem nicht eine verkappte Form des Kommunismus, eine Gleichmacherei und ein Bestrafen engagierten Unternehmertums bedeutet. Doch das ist absolut nicht der Fall!

Unterbunden würden ja lediglich die leistungslosen Zinseinkommen durch angelegtes Geldvermögen sowie – was genauso wichtig ist – die Möglichkeit, das Geld durch Zurückbehalten künstlich zu verknappen! (16)

Alle Überschüsse aus Arbeit und unternehmerischer Tätigkeit würden sich jedoch weiterhin anhäufen und als mehr oder weniger großer Reichtum zur Verfügung stehen, allerdings keine weiteren Zinsen mehr bringen. So wäre konkret ein Bill Gates durch den Verkauf seiner Computerprogramme auch in einem zinsfreien Geldsystem mehrfacher Milliardär geworden, ebenso die deutschen Albrecht-Brüder durch ihre Lebensmittelkette, allerdings wohl nicht im zwei-, sondern im einstelligen Milliardenbereich. Auch viele erfolgreiche Unternehmer wären selbstverständlich Millionäre. Zahlreiche kleine und große Spekulanten hätten jedoch – glücklicherweise – keine Chance auf ihren ausbeuterischen Reichtum gehabt.

Im Durchschnitt wären allerdings die Reichen weniger reich als heute, da das Geld viel besser verteilt wäre und auch den unteren Einkommensschichten mehr Wohlstand bringen würde.

Komplementäre Währungen als Übergang

So schön die obengenannten Visionen sein mögen – wir befinden uns in der Gegenwart und unter der Peitsche des Zinses. Doch auch heute gibt es schon einige bescheidene Versuche, den Zins zu unterlaufen und insbesondere armen Menschen mehr Luft zum Atmen zu verschaffen. Eine dieser Möglichkeiten ist die Einführung regionaler komplementärer Währungen.

Eine komplementäre Währung ist ein Tauschmittel, das parallel und damit zusätzlich zur bestehenden Landeswährung eingesetzt wird. Meist tauchen Komplementärwährungen dann auf, wenn die offizielle Währung mehr oder weniger stark in eine Krise gerät, wenn die Arbeitslosigkeit so hoch ist, daß man seine Arbeitsleistung und damit Verdienstmöglichkeit auf dem üblichen Markt nicht mehr unterbringen kann. Hier wird zwischen den einfachen Naturaltausch eine Art Privatgeld geschoben, so daß eine größere Zahl an Menschen, lokal begrenzt, ihren Handel und ihre Dienstleistungen doch untereinander austauschen können.

Die nicht zu unterschätzende Hürde dabei ist jedoch, daß jede Form von Geld elementar vom Vertrauen lebt, das die Menschen in es setzen können; denn sonst nehmen sie es nicht an. Von daher ragte das im dritten Teil dieser Serie erwähnte Freigeldexperiment der Gemeinde Wörgl in den frühen 1930er Jahren heraus, da nicht Privatleute das Geld herausgaben, sondern die Gemeinde, die damit diesem Experiment den notwendigen offiziellen Anstrich gab.

Bekanntlich verbuchte das Wörgler Freigeld einen überragenden Erfolg, der nur dadurch unterbunden werden konnte, daß die Wiener Zentralbank schon nach gut einem Jahr das segensreiche Experiment verbieten ließ, um ihren bisherigen Einfluß nicht zu verlieren. So wäre es auf dieser Grundlage auch heute überall möglich, eine Währungsumstellung mittels Komplementärwährung durchzuführen. In der Praxis wären natürlich zahlreiche Schwierigkeiten zu überwinden, die aber nicht dem System an sich anzulasten sind.

Das dänisch-schwedische J.A.K.-System

Die Auswirkung des Ansparens während der Tilgungszeit: der Balken verschiebt sich nach und nach vom Schulden- in den Guthabenbereich.

Zinsen entfallen; lediglich maßvolle Bankgebühren und eine anteilige Kreditausfallversicherung sind aufzubringen.

Wie man aber den Zins selbst bei unserem bestehenden Geldsystem genial einfach unterlaufen kann, macht das dänisch-schwedische J.A.K.-System vor, das seinen Namen von Jord, Arbete, Kapital (Land, Arbeit, Kapital) hat. Die Funktionsweise ist folgende: Wer einen Kredit möchte, spart erst einmal ein bis zwei Jahre lang an, ähnlich wie bei einem Bausparvertrag. Aus der Multiplikation der Ansparsumme und der angelegten Zeit werden die Punkte ermittelt, die jemand zur Kreditvergabe erreichen muß, zum Beispiel 200 EUR Ansparsumme x 24 Monate = 60.000 Punkte, oder 2.000 EUR Einmalanlage x 24 Monate = 48.000 Punkte. Alternativ kann ein anderes Mitglied des Systems seine Ansparpunkte helfend abtreten, wenn es selbst keinen Kreditbedarf hat. Dann wird der Kredit vergeben, auf den keine Zinsen, sondern nur eine geringe Bearbeitungsgebühr erhoben wird.

Nun kommt das Besondere: Während der Rückzahlung des Kredits geht ein Teil in die Tilgung, der andere Teil wird gleichzeitig zum erneuten Ansparen genutzt. Wie bei der Grafik deutlich sichtbar, schiebt sich die Säule im Laufe der Zeit fast vollständig aus dem Schuldenbereich heraus und in den Guthabenbereich hinein. Ist der Kredit dann getilgt, so besteht wieder ein nennenswertes Guthaben, das noch eine gewisse Zeit liegengelassen werden muß, um weiteren Teilnehmern die Kreditvergabe zu ermöglichen, und dann wird es ausbezahlt, während bei einem heutigen verzinsten Bankdarlehen dieses komplette J.A.K.-Guthaben als Zinsen an die Kreditgeber abgeführt wurde.

Welch nennenswerte Beträge dabei herauskommen, zeigt die Beispielrechnung.

Am weitesten verbreitet ist das J.A.K.-System übrigens in Dänemark, wo auf dieser Grundlage bereits etwa 800 Millionen Euro Umsatz jährlich erzielt werden sollen. (17)

Möglichkeiten für eine bessere Geldanlage

Ein Beispiel eines langlaufenden Kredits in Schwedischen Kronen. (23) Beim J.A.K.-Kredit hat man nach Ablauf der 25 Jahre

wieder ein stolzes Guthaben von fast 200.000 SKr, während diese beim Bankkredit als Zinsen abgeführt werden mußten!

Nutznießer des Zinssystems sind nur diejenigen, die etwa das Acht- bis Zehnfache ihrer Jahresausgaben angelegt haben. (18) Da 80 Prozent der Bevölkerung demnach durch den Zins geschädigt werden, kann man zumindest diesen keinen Vorwurf machen, wenn sie wenigstens einen Teil der Zinsen, die sie über die erhöhten Preise und Abgaben zahlen müssen, sich auf dem normalen Weg über die Banken zurückholen wollen. Es erfordert schon eine gewisse Selbstlosigkeit, auf Zinsen zu verzichten, um damit noch weniger Begüterten zu helfen.

Manche Menschen suchen aber vielleicht trotzdem für einen Teil ihres Geldes bessere Möglichkeiten der Anlage. Diese sind in den deutschsprachigen Ländern zwar leider begrenzt, da es zum Beispiel den Anschluß an ein J.A.K.-System nicht gibt, aber dennoch gibt es hilfreiche Möglichkeiten.

Der einfachste Weg ist natürlich der einer zinslosen Kreditvergabe an nahestehende Menschen, was ja häufig zwischen Eltern und Kindern praktiziert wird. Das gleiche wäre nun auch zwischen Freunden, Bekannten, netten Kollegen usw. möglich (19), scheitert verständlicherweise aber oft an der stark emotionsbehafteten Abhängigkeitsthematik.

Das Liegenlassen des Geldes auf einem niedrig oder unverzinsten Konto ist keine Lösung, da dann schlicht die Bank die Gewinne einfährt. Etwas besser ist es, wenn die Bank sich ausdrücklich in ihren Satzungen dem Gemeinwohl und/oder dem Umweltschutz verschreibt. So gibt es in Nürnberg eine Bank, die umweltschutzorientiert arbeitet und ökologisches Bauen fördert. Deren Zinsen liegen im Bereich der Inflationsrate, was als Kompromiß sicher empfehlenswert ist. Die Einlagensicherung liegt bei 90 Prozent.

Eine weitere Bank in Bochum verpflichtet sich umfangreichen sozialen und Umweltschutzprojekten, also auch dort fließt das Geld in aufbauende Kanäle. Diese Bank ist noch mehr für Idealisten gedacht, da sie bewußt keine oder nur niedrige Zinsen, unterhalb der Inflationsrate, zahlt. (20)

Wer auf Kapitalerträge nicht verzichten will, diese aber nicht auf Zinsbasis erwirtschaften möchte, kann noch ethisch sinnvolle Unternehmensbeteiligungen ins Auge fassen. Aufgrund der großen Turbulenzen auf dem Kapitalmarkt sind diese aber momentan nicht unriskant und auch nicht mehr so leicht zu finden. Bis vor kurzem waren beispielsweise Kommanditbeteiligungen an Windparks noch eine empfehlenswerte Geldanlage, allerdings auch mit dem Risiko, ertragsschwache und damit unrentable Fonds zu kaufen. Momentan ist das Angebot darin eher knapp geworden, obwohl gerade Investitionen in erneuerbare Energien an sich sinnvoll sind. Biogasfonds sind wegen der Nahrungsmittelverknappung umstritten.

Geothermie und Off-shore-Windparks stecken noch in den Anfängen und müssen eher als Risikokapitalanlage angesehen werden. Die Aktienanlage ist zur Zeit ebenfalls mit Vorsicht zu genießen, da die Kursentwicklung nicht vorhersehbar ist und weltweit Währungsturbulenzen ins Haus stehen.

Insgesamt darf nicht verschwiegen werden, daß die gesamte Geldanlage immer problematischer und riskanter wird, da das Geldwesen absehbar aus den in dieser Serie genannten Gründen in große Krisen gerät. Deswegen empfiehlt sich für Teile seines Vermögens eine Anlage in wertbeständigen Sachwerten.

Gefahren auf dem Weg zum gesunden Geld

Eine lohnende Lernaufgabe für viele Menschen: die Freude am Geben!

Eine Gesinnungsänderung ist unerläßlich, wenn unser Geldwesen gesunden soll.

Die größte, vielleicht sogar die einzige Gefahr auf dem Weg zu einem gesunden Geldwesen besteht wohl im erbitterten Widerstand derer, die heute Nutznießer der Kapitaleinkünfte sind! Geldkonzentration ist gleichbedeutend mit Machtkonzentration, und es ist völlig utopisch zu erwarten, daß sich „Megareiche“ sanft und ohne Widerstand dem Entzug aller ihrer bisherigen Privilegien fügen. Viel eher muß man erwarten, daß der ernsthafte Versuch einer Geldsystemreform erbitterte Kämpfe nach sich ziehen würde. Angefangen bei Schlagzeilen in den Boulevardzeitungen und endend in einer ohne weiteres lebensbedrohlichen Lage für den oder die Politiker, die als erste den Versuch in diese Richtung unternehmen würden.

Andererseits erweitert sich durch die unheimliche, lautlose Umschichtung der Vermögen durch den Zins, hin zu den Reichen und Superreichen, die Kluft zwischen Arm und Reich weltweit derart, daß heftige Unruhen der zunehmend verarmenden Bevölkerungsmehrheiten und damit eine massive Bedrohung des sozialen Friedens immer wahrscheinlicher werden. (21) Da die Finanzsysteme der Staaten mittlerweile in der globalisierten Welt auf Gedeih und Verderb miteinander verflochten sind, die Richtung aber eindeutig zum „Verderb“ hinstrebt, haben wir eine Situation, die es in der bekannten Menschheitsgeschichte noch nicht gab und deren Folgen und Auswirkungen nicht abzusehen sind. Das geringere Risiko würden die verantwortlichen Politiker vermutlich doch eingehen, wenn sie den richtigen Weg beschritten und mit der Einführung des umlaufgesicherten Geldes die große Verteilungsungerechtigkeit deutlich abmilderten.

Die unerläßliche Gesinnungsänderung

Geld ist als Tauschmittel allen anderen Formen des Handels und der Bedarfssicherung überlegen –

aber wir müssen ein nachhaltig funktionierendes Geldwesen erst entwickeln.

Es ließ sich in dieser Serie nicht vermeiden, die durch den Zins bedingten leistungslosen Einkommen als größtes Problem unseres Geldwesens darzustellen, da die Fakten nun einmal so sind. Tatsache ist aber auch, daß die Reichen damit ein System zu ihrem Vorteil nutzen, das als legal eingestuft ist, und deshalb muß man mit Vorwürfen fairerweise sparsam sein. Umgekehrt belegen auch zahlreiche Problemfälle plötzlich reich gewordener Menschen (22) und beispielsweise der durch Billigflieger sich entwickelnde massenhafte, aber umweltschädliche Shopping-Tourismus, des weiteren das Phänomen der Schnäppchenjagd und vieles mehr eindrucksvoll, daß die Habgier, daß das Nehmen mit möglichst wenig Gegenleistung allgemein verbreitet ist.

Damit sind wir bei der für alles maßgebenden Ebene angelangt, der geistigen!

Wie bereits angedeutet, formen sich unsere Lebensumstände vollständig nach unserer Gesinnung. Wenn sich also Strukturen gebildet haben, die krankmachend, lebensfeindlich, ungerecht und zerstörerisch wirken, so konnten diese nur entstehen, weil wir Menschen sie mehrheitlich in unserer Gesinnung tragen, sie also gedanklich und durch unsere Einstellung in die Welt gesetzt haben, nicht umgekehrt!

Offenbart sich nun im Geldwesen eine große Habgier und in deren Folge ein System, das diesen Hang immer mehr fördert, ja, das Geld sogar höher als das Leben einschätzt, so muß eine derartige Gesinnung von ausreichend vielen Menschen genährt worden sein, um diese Zustände herbeizuführen. So steht zu erwarten, daß in vielen Fällen nur das Erleiden der schweren Folgen uns Menschen so weit bringt, daß wir unser eigenes Verhältnis zum Geben und Nehmen überdenken.

Wie bereits im 3. Teil dieser Serie erwähnt, erleben wir zur Zeit weltweit wie nie zuvor eine Beschleunigung aller Ereignisse, die hochgradig gesteigerten Rückwirkungen aller unserer Aussaaten. An der Art dieser Folgen können wir erkennen, ob die Aussaat, die diese Folgen bringen mußte, gut oder aber schädlich gewesen ist.

Geld hat die ureigenste Aufgabe, ein Tauschmittel zu sein – sonst nichts! – und berührt damit das äußerst wichtige Schöpfungsgesetz des Ausgleiches zwischen Geben und Nehmen. Die Pervertierung dieses an sich wunderbaren Ausgleichsmittels zur fairen Regelung zahlreicher zwischenmenschlicher (Handels) -Kontakte hin zu einem Instrument der Ausbeutung und Sklaverei zeigt leider klar, wie sehr dieses schöne, wertvolle und wichtige Schöpfungsgesetz verletzt ist; denn sonst würden solche Zustände niemals geduldet werden!

Das Durchleben der wohl unvermeidlichen globalen Finanzkrise kann so zu einer Möglichkeit werden, den Bereich des Ausgleiches wieder stärker zu einem Herzensanliegen werden zu lassen. Denn letztlich zeigt uns stets das Herz, die „innere Stimme“, den richtigen Weg, der auch die Bedürfnisse der Mitmenschen berücksichtigt und uns so wieder zu Frieden und Harmonie hinführt!

Geld – eine Zusammenfassung in Kurzform

Hier einige wichtige Punkte aus dieser Serie in Kurzform:

– Geld ist als Tauschmittel allen anderen Formen der Bedarfssicherung und des Handels weit überlegen, also äußerst sinnvoll.

- In einem funktionierenden Geldwesen muss unbedingt der Umlauf des Geldes gesichert sein.

- Der Zins als Mittel zu dessen Sicherung führt durch seine naturwidrige exponentielle Kurve zu einer sich verschärfenden Ungleichverteilung des Geldes und damit zu einer sich vertiefenden Kluft zwischen Arm und Reich, zur Inflation und später zum Kollaps des gesamten Systems.

- Der Zins pervertiert das Geld, weg von der Tausch- und hin zu einer vorwiegend ertragschaffenden Funktion.

- Mit der sehr einfachen Methode einer Umlaufsicherungsgebühr kann das Geld wieder in seine ursprüngliche Tauschmittelfunktion zum Wohle aller zurückgeführt werden.

Quellen dieser Serie:

Creutz, Helmut, Das Geld-Syndrom. Wissenschaftsverlag Mainz, Aachen

Senf, Bernd, Der Nebel um das Geld. Gauke-Verlag, Lütjenburg

Kennedy, Margrit, Geld ohne Zinsen und Inflation. Goldmann-Verlag, München

Moewes, Günther, Geld oder Leben. Signum-Verlag, Wien

Lietaer, Bernard, Das Geld der Zukunft. Random House GmbH, München

Suhr, Dieter, Netzwerk neutrales Geld. http://userpage.fu-berlin.de/~roehrigw/ysuhr/nng.html

Zeitschrift „Humanwirtschaft“, www.zeitschrift-humanwirtschaft.de

Anmerkungen:

1 Die Aufgabe der passenden Geldversorgung fiele der jeweiligen Zentralbank zu.

2 Siehe hierzu auch: Moewes, Günther: Geld oder Leben.

3 In Mittel- und Westeuropa sind diese Zahlen in etwa übertragbar, in den meisten anderen Ländern der Welt ist das Verhältnis noch weit ungünstiger – siehe „Gini-Koeffizient“, GralsWelt 46.

4 Bei den fehlenden 10 Prozent der Bevölkerung halten sich Zinseinkünfte und -zahlungen recht genau die Waage.

5 Siehe GralsWelt 47, Zinssaldo. Quelle: Helmut Creutz.

6 Nach Helmut Creutz stellt der Zins eine wichtige Regulierungsgröße dar, sollte aber trotzdem nahe Null liegen. Es geht bei der Zinsverminderung konkret also um ein vom Zwang des Zinsertrags befreites System.

7 Vorschläge für eine praxisnahe Umsetzung dieser Umlaufsicherungsgebühr in heutiger Zeit finden sich in: Kennedy, Margrit: Geld ohne Zinsen und Inflation.

8 Mit Ausnahme einer relativ bescheidenen Bankgebühr für die Verwaltung des Kontos.

9 Die Praxis müßte zeigen, ob weitere Anlageformen und Kündigungsfristen sinnvoll wären.

10 So gibt es mittlerweile Vollzeitarbeitsplätze, die staatlicherseits auf Sozialhilfeniveau aufgestockt werden müssen.

11 Siehe auch: „Im Lichte der Wahrheit – Gralsbotschaft“, Band 2, Vortrag „Irdische Güter“ und Band 3, Vortrag „Christus sprach!“

12 In Mitteleuropa wären zum Beispiel 500.000 bis 1 Million EUR denkbar.

13 Deswegen wäre gerade jetzt eigentlich ein günstiger Zeitpunkt, da eine Flucht in den extrem schwachen Dollar vermutlich nur begrenzt stattfände. Weitere sinnvolle Maßnahmen zum Gegensteuern würden sich sicherlich auch noch finden lassen.

14 Als Tobin-Steuer bezeichnet man eine 1972 vom US-Wirtschaftswissenschaftler James Tobin (1918-2002) vorgeschlagene Steuer auf internationale Devisengeschäfte. Das Modell wurde 2002 von Paul B. Spahn als sogenannte „Spahn-Steuer“ modernisiert und verbessert. (Quelle: Wikipedia)

15 Außer bei sich verknappenden Gütern, zum Beispiel bei Rohstoffen und Energie.

16 Creutz, Helmut, Das Geld-Syndrom, u. a. S. 113 f. , S. 154 f.

17 Quelle: Kennedy, Margrit, Geld ohne Zinsen und Inflation.

18 Siehe Teil 2, GralsWelt Heft 47.

19 Auch unter Freunden ist eine vertragliche Absicherung in Schriftform dringend zu empfehlen!

20 In Suchmaschinen konkret zu finden unter: „Bank + Umwelt“ oder „anthroposophisch + Bank“.

21 So gehen die inflationsbereinigten Einkommen der meisten Unselbständigen seit vielen Jahren konstant zurück! Weiterhin entstehen in wirtschaftlich schwachen Staaten schwere Unruhen, da die gestiegenen Preise für Grundnahrungsmittel nicht mehr erschwinglich sind.

22 Zum Beispiel durch Lotteriegewinn

23 Kennedy, Margrit: Geld ohne Zinsen und Inflation, Goldmann-Verlag.