2. Die Zinsproblematik und ihre verheerende Wirkung

2. Der Zins - das Krebsgeschwür im Geldwesen

Außerdem sehen wir immer dann, wenn wir eine Bank betreten, die dort Angestellten fleißig große Blumentöpfe gießen, in denen die Geldbäumchen wachsen, dort prächtig gedeihen und den Kunden damit eine ausgezeichnete Rendite erwirtschaften. Ein Schlaraffenland, das jedem, der auch nur etwas Geld angelegt hat, einen mehr oder weniger großen Geldsegen beschert, den er, meist am Jahresende, geschenkt bekommt.

Ja, wenn es so einfach wäre! Einerseits weiß jeder, daß die Geldvermehrung auf den eben geschilderten Wegen nicht funktioniert, insbesondere, da bisher niemand das Geld tatsächlich hat arbeiten oder sich vermehren sehen. Andererseits vermuten die meisten Menschen doch, daß ein geheimnisvoller, schwer durchschaubarer Prozeß mit dem Geld einsetzt, der durch buchungstechnische Finessen und Geschick der Banken tatsächlich zu einer Geldvermehrung führt, deren Nutznießer jeder ist, der auch nur einen kleinen Betrag dort angelegt hat.

Arbeitendes Geld und wachsendes Geld:

zwei falsche Begriffe, die sich hartnäckig halten

Nur wer Schulden hat, ist natürlich nicht so gut dran, denn es ist allgemein bekannt, daß er dafür je nach Kreditsumme durchaus nennenswerte Beträge an Zinsen zu zahlen hat. Völlig überzeugt sind wir jedoch fast alle davon, daß wir nur dann Zinsen zahlen müssen, wenn wir uns verschuldet haben. Ansonsten sind wir automatisch Nutznießer der Geldvermehrung durch Zinsen.

Doch ist dem wirklich so? Nein! In Wirklichkeit werden wir einfach über die Zusammenhänge des Geldwesens, wozu auch die Zinsen gehören, von keiner Seite aus informiert, obwohl es doch fast so wichtig wäre, wie lesen, schreiben und rechnen zu lernen!

Die Blockierung des Kreislaufs

Die Grundfunktion des Geldes ist die eines allgemein anerkannten Tauschmittels, mit dem sich alle Waren und Dienstleistungen untereinander gut verrechnen lassen.

Die Tauschprozesse laufen in einer funktionierenden, regen Gesellschaft praktisch pausenlos ab wie die Stoffwechselprozesse in einem gesunden Körper, und so muß auch das Geld in ständiger Bewegung sein, um diese Handelsvorgänge abzurechnen und sie damit erst zu ermöglichen! Die Analogie zum Körper wäre hier das Blut, das in beständigem Kreislauf den Körper mit allem versorgt und Schadstoffe abtransportiert. Deswegen wird das Geld auch völlig richtig manchmal als das „Blut der Wirtschaft“ bezeichnet.

Als größte Gefahr zeigt sich daher das Stocken, die Unterbrechung des Geldflusses durch das Zurückbehalten des Geldes durch irgendwelche Wirtschaftsteilnehmer! Das würde aber immer dann erfolgen, sobald jemand mehr Geld erwirtschaftet, als er ausgibt; ein eher häufiger anstatt seltener Vorgang. Selbstverständlich würde er den Überschuß behalten; als praktischen Wertspeicher, auf den er immer nur dann zugreifen muß, wenn er Lust dazu hat oder gerade ein Bedarf an Gütern entsteht.

Jedes zurückbehaltene Geld unterbricht aber die notwendigen Tausch- und Handelsprozesse um so gravierender, je länger es aus dem Wirtschaftskreislauf herausgezogen wird. Konkret: Angenommen, ein 50-Euro-Schein wechselt zehnmal im Monat den Besitzer, so ermöglicht er im Laufe eines Jahres Handelsvorgänge in Höhe von 6.000 Euro. Diese entfallen, wenn der Schein im Tresor liegt!

Behielten nun alle Menschen ihre Überschüsse zurück, so verschwände nach und nach viel Geld aus dem Kreislauf, und der Waren- und Dienstleistungstausch wäre massiv behindert. Die Preise würden aufgrund des knappen Geldes immer weiter fallen, und die Menschen kauften daraufhin noch weniger, da „morgen ja schon wieder alles billiger ist“. Die gefürchtete Deflation, aus der nur sehr schwer wieder herauszukommen ist, wie das Beispiel Japans in jüngerer Vergangenheit bewiesen hat!

Damit hat das Geld schon seit Jahrtausenden eine in sich widersprüchliche Funktion, nämlich gleichzeitig ein in Bewegung befindliches Tauschmittel wie ein in Ruhe befindliches Wertspeicherungsmittel zu sein. Ein zweiter großer Widerspruch ergibt sich daraus: Als notwendiges, allgemein anerkanntes Tauschmittel hat es unbedingt eine wichtige öffentliche Funktion, als Besitz, mit dem beliebig verfahren werden kann, hat es eine private Natur! Doch niemand kann bekanntlich zwei Herren dienen!

Die Grunderfordernis jedes funktionierenden Geldwesens ist es demnach, die zurückbehaltenen Gelder der Menschen, die Überschüsse erwirtschaftet haben, so schnell wie möglich wieder in den Geldkreislauf zurückzuführen! Geschieht das nicht, so haben wir, um auf das Bild des Blutumlaufs zurückzukommen, einen Blutverlust bis hin zum Kreislaufkollaps! Also steht die Umlaufsicherung an wichtiger Stelle jedes Geldsystems!

Gehortetes Geld, ein Grundproblem, das gelöst werden muß

Wege zur Sicherung des Geldumlaufs

Doch wie bringt man die Besitzer des Geldes dazu, ihre Überschüsse wieder herauszugeben? Denn niemand hat einen Grund dazu, sein Geld zu verleihen, da der Verleih mehr oder weniger risikobehaftet ist und außerdem das verliehene Geld dem Besitzer selbst nicht mehr zur Verfügung steht. Ohne einen deutlichen Anreiz gibt also niemand sein Erspartes wieder in den gesellschaftlichen Geldkreislauf zurück!

Denkbar sind hauptsächlich drei Wege:

Der erste wäre die bewußte Einsicht, wie enorm schädlich das Zurückbehalten des Geldes ist, woraus der Drang entstünde, zum Funktionieren des sozial absolut notwendigen Geldkreislaufs beizutragen. Das wäre vernünftig, da in irgendeiner Form zuletzt jeder unter den unabwendbaren Krisen leidet, die sich aus dem stockenden Geldfluß gesamtgesellschaftlich entwickeln. Dieser Weg, von allen der beste, wäre also die freiwillige, selbstverständliche Herausgabe des überschüssigen Geldes gegen eine einlösbare Gutschrift in Höhe des herausgegebenen Betrages. Dieses Verfahren würde eine höher entwickelte Gesellschaft voraussetzen und ist deswegen heute leider unrealistisch.

Der zweite Weg wäre der Anreiz, Verluste zu vermeiden, indem der Staat zurückbehaltenes Geld mit einer Gebühr belegt, herausgegebenes Geld aber praktisch verlustfrei stellt. Das sieht zuerst nach Ausbeutung aus, doch dem ist nicht so! Auf diesen Weg werden wir im letzten Teil der Serie ausführlicher eingehen.

Gewählt wurde jedoch schon vor Jahrtausenden die dritte Möglichkeit, die schlimmste von allen: eine Prämie für die Geldherausgabe!

Verleihe ich Geld, so möchte ich es mit einem möglichst großen Aufschlag wieder zurückbekommen! Damit haben wir den Zins! Der Wirtschaftsanalytiker Helmut Creutz bringt dazu ein treffendes Bild: Jemand stellt sein Auto auf einer vielbefahrenen Straße mitten auf der Fahrspur ab und verursacht damit natürlich einen Stau. Statt einer Bestrafung erhält er von den anderen Verkehrsteilnehmern oder vom Polizisten eine Prämie, wenn er die Fahrbahn wieder freigibt. Absurd, doch so sieht es tatsächlich im Geldwesen aus!

Die Bedingungen diktiert der Geldbesitzer

Guthaben und Schulden gehören untrennbar und in gleicher Höhe zusammen. Wie auf diesem Bild,

so tritt die Schuldenseite auch meist in unserem Bewußtsein nicht so klar hervor wie die Guthabenseite.

Hält jemand Geld zurück, so fehlt es im Wirtschafts- und Handelskreislauf und verursacht einen Waren- oder Dienstleistungsstau.

Der Geldbesitzer ist gegenüber dem Warenbesitzer jedoch in einem großen Vorteil, denn sein entbehrliches Geld besteht aus Überschüssen, die er momentan nicht braucht, ist unverderblich, und die Aufbewahrung verursacht praktisch keine Kosten. Er kann also problemlos warten, bis die Bedingungen günstig für ihn sind.

Der Warenbesitzer ist demgegenüber schon viel stärker im Zugzwang, sollen seine Waren nicht verderben oder veralten oder zu hohe Lagerkosten verursachen. Natürlich muß er auch noch genug verkaufen, um seine Lebenshaltung zu bestreiten und eventuell seine Angestellten jeden Monat zu bezahlen.

Noch problematischer ist es beim Dienstleister, zum Beispiel Arbeiter, der von seiner Arbeit leben muß! Er ist beständig darauf angewiesen, sie auf dem freien Markt anzubieten, will er nicht in Not geraten. Das macht beide Gruppen, Warenbesitzer und Dienstleister, abhängig und erpreßbar, denn sie haben keine Zeit, geruhsam abzuwarten, bis das zurückbehaltene Geld irgendwann wieder zur Verfügung steht! Die Bedingungen diktiert also in erster Linie der Geldbesitzer! Und diese Bedingung ist der Zins, der in der Regel die kritische langjährige Marke von etwa 6 Prozent nicht wesentlich unterschreiten darf, wenn das Kapital nicht zurückbehalten werden soll!

Allen herausgegebenen Guthaben der Besitzenden stehen daher gleich hohe Schulden der abhängigen Kreditnehmer gegenüber!

Jedes Vermögen ist also die Anspruchsberechtigung auf Leistungen oder Güter, durchaus auch auf das Gemeingut der Gesellschaft, das der Gesamtgesellschaft dann nicht mehr oder nur noch eingeschränkt zur Verfügung steht. Das ist der eine Punkt zum Verständnis der Problematik mit dem heutigen Geldwesen.

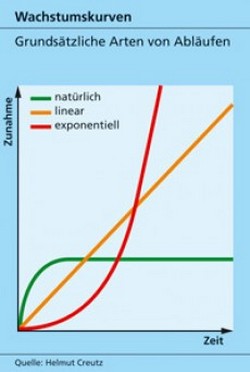

Unnatürliche Wachstumskurven Der zweite grundsätzliche Punkt, den wir näher betrachten müssen, ist der zeitliche Faktor in Verbindung mit verschiedenen Wachstumskurven! Wir unterscheiden dabei drei Kurven, die in der Grafik wiedergegeben sind, und zwar

Der zweite grundsätzliche Punkt, den wir näher betrachten müssen, ist der zeitliche Faktor in Verbindung mit verschiedenen Wachstumskurven! Wir unterscheiden dabei drei Kurven, die in der Grafik wiedergegeben sind, und zwar

– das natürliche Wachstum,

– das lineare Wachstum,

– das exponentielle Wachstum.

Das natürliche Wachstum (grüne Kurve) macht uns, wie das Wort schon sagt, die Natur vor und ist das einzig Richtige und Nachhaltige! Ein rasant schnelles, fast explosionsartiges Wachstum am Beginn, ein recht schnelles, aber gegen Ende langsamer werdendes Erreichen der optimalen Größe und das Beibehalten derselben bis zum Lebensende. Bemerkenswert ist, daß das quantitative Ende der natürlichen Wachstumskurve ein weiteres und unbegrenztes qualitatives Wachstum nicht nur nicht ausschließt, sondern es sogar erst ermöglicht!

Ein ständiges Wirtschaftswachstum, wie es die meisten Politiker und „Wirtschaftsweisen“, offensichtlich in Unkenntnis der Zusammenhänge und bar der elementarsten Vernunft, stets fordern, ist theoretisch und praktisch unmöglich, da in einem begrenzten System, wie es unsere Erde nun einmal darstellt, ein unbegrenztes Wachstum einfach nicht möglich ist!

Das lineare Wachstum (orange Kurve) ist das gleichmäßige Ausdehnen, in unserem Falle der Wirtschaftsprozesse, in gleichen Zeiträumen.

Schon diese Kurve ist aus offensichtlichen Gründen in einem begrenzten System nicht auf Dauer zu halten. Der bisherige weitgehend „erfolgreiche“ Versuch der Industrieländer, es doch zu schaffen, geht mit einer beispiellosen Plünderung und Verschwendung aller Ressourcen einher, einschließlich der daraus entstehenden Umweltschäden, und steht in absehbarer Zeit ebenfalls vor dem Kollaps!

Noch dramatischer sind die Folgen einer exponentiellen Wachstumskurve (rote Kurve), die in etwa das genaue Gegenteil der natürlichen, der einzig richtigen Kurve darstellt: ein langsamer Beginn, eine sich steigernde Beschleunigung und ein explosionsartiges Wachstum am Ende, bis der Kollaps kommt. Es ist das Wachstum des Krebsgeschwürs, das genau wie dieses dem damit Befallenen den Tod bringt, wenn man es nicht rechtzeitig in den Griff bekommt! Die Konzentration der Vermögen

Die Konzentration der Vermögen

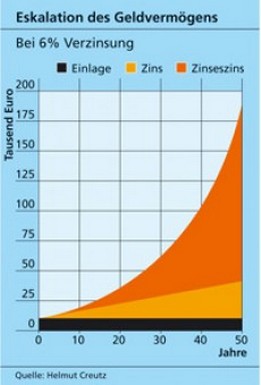

Der Zins und Zinseszins ruft aber ein derartig exponentielles Wachstum hervor! Das angelegte Geld verdoppelt sich dabei in bestimmten Zeiträumen. Als guten Anhaltspunkt gibt es die sogenannte 72er-Regel: Teilt man die Zahl 72 durch den Zinssatz, so erhält man die Anzahl an Jahren, die das Kapital bis zur Verdoppelung benötigt. Bei 6 Prozent Zinsen also 72:6 = 12 Jahre. Was diese stetige Verdoppelung bedeutet, legt die theoretische Berechnung des sogenannten „Josephspfennigs“ dar, der sich vom Jahre 1 bis zum Jahre 2008 in über 175 Milliarden Goldkugeln des Erdgewichtes vervielfältigen würde. (1)

Doch auch wesentlich kürzere Zeiträume bringen erhebliche Probleme, wenn durch hohe Zinsen oder bereits recht hohes Startkapital, zum Beispiel bei Erbschaften, oder aber durch die Verbindung einer erfolgreichen unternehmerischen Tätigkeit mit den Zinserträgen eine immer stärkere Konzentration der Geldvermögen eintritt.

Nehmen wir als Beispiel die Zinserträge eines einfachen Euro-Milliardärs bei einer – vorsichtig angenommenen – Verzinsung von 6 Prozent. (2) Dieser erhält jährlich 60 Millionen Euro = 5 Millionen monatlich = 166.667 Euro täglich = 6.950 Euro stündlich = 116 Euro jede Minute, ohne daß er auch nur einen Finger dafür krümmen muß. Jeder Atemzug bringt ihm den Netto-Stundenlohn eines einfachen Arbeiters ein!

Bei einem einfachen Millionär, deren es Unzählige gibt, (3) sind die obigen Werte einfach durch 1.000 zu teilen, was immer noch Beträge ergibt, die über dem Arbeitslohn der durchschnittlich Werktätigen in einem reichen, industrialisierten Land liegen. Wohlgemerkt: leistungslos, also ohne jegliche eigene Arbeit.

Modernes Sklaventum – so „arbeitet“ das Geld!

Es sollte selbstverständlich sein, jedem Reichen, jedem Wohlhabenden seinen Besitz und sein Einkommen zu gönnen, wenn beides durch redliche, erfolgreiche Tätigkeit ohne Ausbeutung zustande kommt! Ein unabsehbarer Schaden entsteht jedoch, wenn das nicht der Fall ist; und deshalb wird es nun Zeit, das Geheimnis zu lüften, woher denn nun das viele Geld kommt, da es nicht arbeitet und auch nicht auf Geldbäumchen wächst.

Wir haben bereits hergeleitet, daß allen herausgegebenen und damit meist verzinsten Guthaben der Besitzenden Schulden in genau der gleichen Höhe von anderen Menschen gegenüberstehen! Diese letzteren haben nun die Zinsen durch ihre Arbeit zu erwirtschaften und führen sie normalerweise direkt über die Banken und indirekt über die Endverbraucherpreise an die Kapitalbesitzer ab, zusätzlich zur Tilgung des aufgenommenen Kredits.

Es ist ein weitverbreiteter Irrtum zu glauben, die Zinsen würden weitgehend bei den Banken verbleiben, auch wenn diese natürlich über üppige Bankmargen und Verleih eigenen Kapitals sagenhafte Gewinne verbuchen. Der Löwenanteil geht jedoch an die, die bei den Banken das Geld „zum Arbeitenlassen“ anlegen.

Die eingangs erwähnte Bankenwerbung müßte also korrekt lauten: „Lassen Sie andere für sich arbeiten“ - und zwar ohne jeglichen Lohn, ohne irgendeinen Ausgleich.

Unbeschönigt gesagt ist also das Zinswesen ein ausgezeichnet getarntes, modernes Sklaventum; so gut getarnt, daß die Sklaven nicht einmal merken, daß sie Sklaven sind! So also „arbeitet“ das Geld! Der Zins ist das Mittel, Menschen unter Zeitdruck zum Arbeiten zu bringen und einen großen Teil ihrer Leistung an die geldverleihenden Menschen abzuführen, die sie als völlig leistungslose Prämie erhalten. Quasi über Nacht oder bei einer Partie Golf!

Es ergibt sich daraus auch, daß das größte Leid dort entsteht, wo Menschen am Ende der Schuldenspirale stehen, konkret also in den Ländern der Dritten Welt, die ihre eigentlichen Schulden in der Regel längst zurückbezahlt haben, aber durch Zins und Zinseszins in der nicht endenwollenden Schuldenfalle verbleiben, und deren Bürger vielfach verhungern müssen.

Aus diesem Grund schalteten sich bereits in biblischen Zeiten Religionen und Religionsvertreter über ein Zinsverbot in diesen doch recht irdischen Bereich ein, da der gesellschaftliche und zwischenmenschliche Schaden sowie die zunehmenden Abhängigkeiten durch den Zins schlimme Dimensionen erreichen und nicht hingenommen werden können! (4)

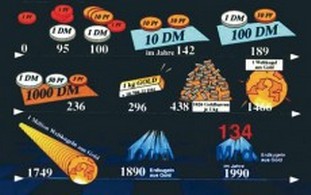

Der berühmte "Josephspfennig": Wie ein einziger Pfennig durch Zins und Zinseszins

in 1990 Jahren zu 134 Milliarden Goldkugeln vom Gewicht der Erde wird

Der Wahnsinn wurde durch seine Größe unsichtbar

Fairerweise muß gesagt werden, daß die Kapitalanleger als Nutznießer des unmenschlichen Systems dieses in der Regel auch nicht durchschauen, da sie selbst davon ausgehen, daß das Geld eben auf geheimnisvolle Art und Weise „arbeitet“, ohne Schaden für andere. Wüßten sie, daß dem nicht so ist, sondern daß sie an einer Ausbeutung ohnegleichen mitbeteiligt sind, so würden sich sicher manche an dieser Art Bereicherung überhaupt nicht erfreuen, sondern andere Wege ansteuern, die gerechter sind und die Armen auch leben lassen. Doch selbst Bankfachleute und Finanzpolitiker sind so mit den zahlreichen Details des Finanzwesens beschäftigt, mit dem Wust der notwendigen Regulierungen, daß sie den ganz einfachen Grundmechanismus nicht mehr sehen. Es ist tatsächlich, nach Bertolt Brecht, der durch seine Größe unsichtbar gewordene Wahnsinn, das sprichwörtliche Nichtsehen des Waldes vor lauter Bäumen! 575.000 „Sklaven“ für einen Erdenbürger!

575.000 „Sklaven“ für einen Erdenbürger!

Die „paar Prozente“ Zins schaukeln sich durch den Zinseszinseffekt zu unglaublichen Beträgen hoch. So ziehen allein schon die weltweit 1.000 reichsten Menschen mit einem ungefähren Vermögen von 3,7 Billionen Dollar und einer sehr maßvoll angesetzten Verzinsung von 6 Prozent jährlich 222 Mrd. Dollar aus der arbeitenden Bevölkerung heraus. Setzen wir, wie im ersten Teil dieser Serie beschrieben, das Monatseinkommen von etwa 680.000 Menschen in deutschen Arbeiterhaushalten mit 1 Milliarde Dollar gleich, und gehen wir davon aus, daß sie 40 Prozent ihres Einkommens abführen, so arbeiten, einschließlich der Familienangehörigen, sage und schreibe 31,5 Millionen Menschen dieser Einkommensschicht nur für die Zinseinkünfte dieser besagten „oberen Tausend“! Würden also ganz Österreich, die Schweiz, Belgien und Dänemark aus Arbeiterhaushalten bestehen, so käme es zusammengenommen etwa hin! (6) Man mag es kaum glauben!

Auf gleicher Berechnungsgrundlage arbeiten für den reichsten Erdenbürger, also eine einzelne Person, ca. 575.000, für den reichsten Deutschen ca. 170.000 Menschen, also für letzteren immerhin noch die Bewohner einer Großstadt wie Saarbrücken.

In Wirklichkeit liegen die Renditen bei geschicktem Fondsmanagement allerdings noch deutlich höher. So stieg allein der Deutsche Aktienindex (DAX) von 2.188 Punkten Anfang 2003 auf 8.151 Punkte im Juni 2007, eine Steigerung von über 270 Prozent in knapp 4,5 Jahren!

Auf dieser Grundlage wären die oben angeführten Zahlen nochmals in etwa zu vervierfachen! Hier werden allerdings stark die „Mitspieler“ zur Kasse gebeten, also andere Aktionäre. Unter anderem handelt es sich oft um Kleinanleger, die kurz vor massiven Kurseinbrüchen mit hohen Renditeversprechen in die Aktienanlage gelockt werden, wie es 2001-2002 geschah.

Übrigens wird jeder den Kopf schütteln über die Annahme, daß ein Arbeiterhaushalt tatsächlich noch imstande sein könnte, 40 Prozent seines Nettoeinkommens als Zinserträge an die Kapitalbesitzer abzuführen. Doch lassen wir uns auch darin überraschen!

Überflüssig zu sagen, daß das nicht mehr lange gutgehen kann! Das Zinssystem bewirkt eine ganz massive Umschichtung von unten nach oben! Reich wird reicher, arm wird ärmer! Es hat abenteuerliche, beängstigende Dimensionen erreicht, und durch die steil nach oben gehende Ertragskurve durch den Zinseszinseffekt muß sich das System bald in sich selbst totlaufen.

Bezieht man nun noch die Tatsache ein, daß durch die kaum eingedämmten Geldflüsse des globalen Kapitalverkehrs skrupellosen Spekulanten Tür und Tor geöffnet sind und sie sich mittlerweile weltweit ungehindert austoben können, so bahnt sich sehr wahrscheinlich eine Finanzkrise an, wie sie in dieser Art noch niemals gewesen ist! Handlanger dazu sind auch zahlreiche Politiker, die trotz der Verheerungen sich weiterhin für den „freien, ungehinderten“ Kapitalverkehr einsetzen, während in Wirklichkeit nur noch mit massiven Regularien das Schlimmste verhindert werden könnte. So könnte und müßte zum Beispiel für den grenzüberschreitenden Geldfluß zu Spekulationszwecken eine Lösung gefunden werden. Außerdem wäre ein stärkeres Zurückführen der Kapitalerträge ins Gemeinwesen über ein geändertes Zinsertrags- und Erbschaftssteuerrecht dringend geboten. (7)

Wer hat die ganzen Schulden?

Angesichts dieser horrenden Reichtümer auf seiten der Besitzenden fragt man sich natürlich zu Recht: Wer hat auf der anderen Seite die ganzen Schulden? Kurz gesagt: Die Bürger, die Unternehmen und der Staat, und zwar in Deutschland zusammengenommen mit der unvorstellbaren Summe von ca. 7,2 Billionen = 7.200 Milliarden Euro! (8)

Früher wie heute verschulden sich die Bürger – mit aktuell ca. 1.570 Milliarden Euro – vorwiegend durch Baukredite, auf die sich ein kurzer Blick lohnt. Nimmt jemand für eine Wohnung oder ein Haus beispielsweise 200.000 Euro auf, so zahlt er bei 7 Prozent Zinsen und gleichmäßiger Tilgungsrate zusammen über 476.000 Euro (9) zurück, also weit über das Doppelte. Bei erheblicher monatlicher Belastung von 1.333 Euro ist er damit ca. 29 Jahre lang beschäftigt, über ein Drittel der Lebenszeit! Das Geschenk an die Geldverleiher beträgt folglich 276.000 Euro, monatlich durchschnittlich 775 Euro!

Da der Schuldenberg gerade am Anfang sehr langsam abschmilzt, sitzt man bei Standardtilgung nach 10 Jahren immer noch auf gut 85 Prozent der ursprünglichen Schulden. So kam es auch, daß in den 1980er Jahren die steil angestiegenen Zinsen nicht mehr bedient werden konnten und zahlreiche Bauherren in die Zwangsversteigerung gerieten. Das heißt, nach zehn Jahren der Aufbautätigkeit und äußerster Sparsamkeit standen sie vielfach mit leeren Händen da, wenn nicht gar mit Restschulden, und hatten diese Zeit praktisch ausschließlich für diejenigen gearbeitet, die die Bibel mit „Wucherer“ bezeichnet.

Heute kommen, wegen des ständig größer werdenden Ungleichgewichts zwischen Arm und Reich, noch hohe Konsumentenschulden dazu, die besonders problematisch sind, da mit ihnen keine bleibenden Werte geschaffen werden. Die Folge ist eine stark ansteigende Zahl an überschuldeten Haushalten und an Privatinsolvenzen. -

Ein noch größerer Teil der Schulden – über 4.000 Milliarden Euro – bildet sich im Unternehmenssektor aufgrund erforderlicher Investitionskredite, deren Zinslast dann wohl oder übel auf die Preise umgelegt wird. Investiert wird, auch bei ausreichend vorhandenem Eigenkapital, natürlich nur dort, wo die Unternehmensgewinne mindestens so hoch sind, wie sie bei Anlage des Geldes bei einer Bank oder sogar in Aktien wären. Das bedeutet, daß zahlreiche an sich sinnvolle Projekte nicht zustande kommen können, wenn sie nicht diese Rendite abwerfen.

Ein Beispiel: Ein Unternehmer oder ein Privatmann beschließt, für Warmwasser und Heizungsunterstützung eine größere Solaranlage auf seinem Dach zu installieren. Das kostet ihn einerseits eine Menge Geld, erspart ihm aber andererseits mehrere Jahrzehnte lang nennenswerte Heizkosten. Müßte er nur die Anlagekosten abbezahlen, so wäre es eine sehr lohnende Investition – gut für ihn, gut für die Umwelt.

Rechnet er aber seinen Zinsverlust mit ein, so kann es durchaus doppelt so lange dauern, bis die Solaranlage seine Kosten plus Zinsverlust erwirtschaftet hat, und ohne großen Idealismus wird er es vermutlich bleiben lassen. Ansonsten hätte vermutlich fast jedes geeignete Hausdach längst eine Solaranlage, und die Energiekosten sowie die Umweltbilanz wären erheblich erfreulicher. Dieses Beispiel läßt sich natürlich auf zahllose andere Bereiche übertragen. -

So kommt es, und das ist wieder eine kaum bekannte Tatsache, daß sich damit die Zinsanteile in den Preisen auf ungefähr 40 Prozent (10) addieren!

Das bedeutet, der obengenannte Arbeiterhaushalt, wie alle anderen Menschen auch, führt doch 40 Prozent an die Kapitalbesitzer ab, allein durch die normalen Lebenshaltungskosten. Kapitalintensive Leistungen wie die Wohnungsmiete sind mit durchaus 75 Prozent Zinskosten belastet. Das heißt: in einem zinsfreien Geldsystem könnte man eine Wohnung statt für 800 Euro für dann nur noch 200 Euro mieten, und auch die sonstigen Preise wären im Durchschnitt 40 Prozent niedriger! (11)

Man kann sich lebhaft vorstellen, welche Abermilliardenbeträge auf diese Weise zustandekommen! Helmut Creutz errechnete bereits für das Jahr 1997 für Deutschland eine Gesamtzinslast von 945 Milliarden DM, pro Kopf von 25.000 DM.

Und so kommt es, daß entgegen der gängigen Meinung 80 Prozent der Bevölkerung deutlich draufzahlen müssen, daß sich bei ca. 10 Prozent der Haushalte Zinseinkommen und -lasten in etwa die Waage halten, und nur die „oberen“ 10 Prozent wirklich Nutznießer unseres zinsorientierten Geldwesens sind, teilweise über alle Maßen hinaus. Es profitiert nur der Haushalt vom Zins, der mindestens das Acht- bis Zehnfache seiner Jahresausgaben angelegt hat! (12)

Trotzdem ist auch jeder, der geringere Beträge angelegt hat, Bestandteil des Systems und bezieht seine Zinseinkünfte von wiederum noch Schwächeren! Innerhalb eines bestimmten Rahmens hat man jedoch kaum eine andere Wahl, als am Zinssystem teilzunehmen, da das Entziehen des Geldes aus dem Kreislauf, wie gesagt, noch weit schädlicher ist! Immerhin läßt sich das Geld beispielsweise bei einer Bank anlegen, die umweltschutzorientierte Ziele verfolgt. (13)

Nun kann natürlich argumentiert werden, daß auch Vermögenserträge wieder investiert werden und damit Arbeitsplätze schaffen. Außerdem bewirken zahlreiche Stiftungen viel Gutes.

Das stimmt schon, allerdings nur sehr eingeschränkt! Zins und Zinseszins konzentrieren die Vermögen, die dann aber anderen engagierten und ideenreichen Menschen fehlen oder deren Projekte in das vorgegebene, gewinnorientierte Korsett der Kreditgeber drängen. Wünschenswert wäre eine organischere, homogenere und dezentralere Verteilung des Geldes und weniger Zeitdruck, es wieder zurückzuzahlen. Außerdem sollten an den Besitztümern gerechterweise die einen Mitanteil haben, die dafür gearbeitet haben, und nicht diejenigen, denen es leistungslos zufiel!

Bei Stiftungen, die ihre Arbeit aus den Zinserträgen des gestifteten Kapitals bestreiten, werden diese Gelder selbstverständlich auch wieder aus den allgemeinen Arbeitserträgen abgeführt, ob freiwillig oder unfreiwillig! Damit entfällt auch die Entscheidungsfreiheit des einzelnen, ob er sich mit den Zielen der jeweiligen Stiftung identifizieren kann oder nicht, ob er also gern spendet oder nicht! Er muß! (14) -

Neben privaten Schuldnern und Unternehmen müssen als drittes auch die Staatsschulden in Höhe von 1,6 Billionen Euro – Tendenz rapide steigend – berücksichtigt werden. Selbstverständlich müssen die jährlich etwa 66 Mrd. Euro Zinsen (15) über Steuern und Abgaben wenigstens teilweise wieder eingetrieben werden. Und so kommt es, daß die Abgabenlast stetig steigt, der Staat aber trotzdem für die elementarsten Aufgaben kein Geld mehr hat und die Verschuldung immer noch weiter wächst. Konnten früher, in „schlechteren“ Zeiten, noch Straßen, Schwimmbäder, Gemeindezentren und Sportplätze gebaut werden, so reicht heute das Geld vielfach nicht einmal mehr für deren Unterhalt.

Staatsschulden belasten auch vor allem die folgenden Generationen, die unser heutiges, schlechtes Wirtschaften dann abbezahlen dürfen. So bekommt bereits heute jedes neugeborene Kind in den deutschsprachigen Ländern als zweifelhaftes „Begrüßungsgeschenk“ einen Staatsschuldschein von ca. 18.000 Euro in die Wiege gelegt. (16)

Die exponentielle Wirkung der Zinskurve bringt es mit sich, daß die Staaten auch die Geldmenge über alle Maßen hinaus ausweiten müssen, mit großer Inflationsgefahr! So suchen weltweit mittlerweile Billionenbeträge der Spekulanten renditeträchige Anlageformen, die immer einen extrem ausbeuterischen Charakter haben. Dabei sind auch die jeweiligen Staaten immer Kühe, die man mit etwas Geschick wunderbar melken kann, indem man ihnen, zum Beispiel im Rüstungsbereich, kostspielige Projekte aufdrückt. Dazu benötigt man nichts anderes als willige Politiker, die bekanntlich nicht schwer zu finden sind!

Wie das von Grund auf verkehrte Geldsystem immer wieder große Katastrophen ausgelöst hat, die nicht immer, aber doch oft mit der Zinsproblematik zusammenhängen, wird im 3. Teil dieser Serie behandelt.

Das Zinssystem führt zur ökologischen Katastrophe

Weitreichend sind die Folgen des Zinssystems auch in den Bereichen Umwelt und Ökologie – und von einer verblüffend schlichten Struktur! Es kollidieren einfach die verschiedenen Wachstumskurven miteinander, vor allem die natürliche mit der naturwidrigen exponentiellen. Das bedeutet konkret: Will man mit der unnatürlichen, exponentiellen Zinskurve, die der Mensch seinem Geldwesen als maßgebend zugrunde gelegt hat, auch nur annähernd eine Weile lang Schritt halten, so ist man zu Ausbeutungen unvorstellbaren Ausmaßes gezwungen! Diese Plünderungen finden natürlich dort statt, wo der geringste Widerstand zu erwarten ist: bei der Natur und deren Bodenschätzen sowie bei den Menschen der Dritten Welt, die sich so gut wie nicht wehren können. Daß aber die scheinbar harmlose, wehrlose Natur stärker als der Mensch ist, erfahren wir momentan in zunehmendem Maße. Schon jetzt zeigen Berechnungen, daß die Folgekosten des skrupellosen menschlichen Umgangs mit der Natur in absehbarer Zeit den bis jetzt erzielten Profit weit übersteigen werden.

Doch auch rein menschlich verursacht das Zinssystem größte Probleme! Eines davon ist der enorme Zeitdruck, der Streß, unter dem alle Schuldner stehen! Warum? Ganz einfach deswegen, weil der Zins eine zeitbezogene Größe darstellt. Jegliche Verzinsung fällt an einem bestimmten Stichtag an und wird ohne Wenn und Aber kompromißlos eingetrieben. Wer die Zinsen nicht aufbringen kann, bekommt es mit der Pfändung zu tun oder geht in die Insolvenz! Kaum ein anderer Wirtschaftsfaktor ist so unerbittlich und gnadenlos wie die Zinsbedienung, und ein extrem umsatzschwacher Monat kann das endgültige Aus eines Betriebes bedeuten! Man kann sich leicht vorstellen, wie groß der Druck ist, der demzufolge auf jedem Schuldner liegt, der größere Beträge zu verzinsen und zu tilgen hat! In vielen Fällen schwingt deshalb auch der Zins, nicht etwa der Chef eines Unternehmens, die Peitsche über allen, auch natürlich über den Arbeitern und Angestellten. Wer von uns allen ist noch in der schönen Situation, ohne nennenswerten Zeitdruck einfach, gelassen und ruhig seiner Arbeit nachgehen zu können?

Auch spirituell gesehen, richtet das Zinssystem unermeßliche Schäden an! Zum einen steigert es vielfach die menschliche Habgier ins Grenzenlose; denn es ist einfach zu verlockend, durch Ansammlung immer größerer Beträge von den steigenden Zinserträgen zu profitieren, statt selbst zu arbeiten! Müßten alle Gewinne durch eigene Arbeit oder direkte Unternehmensgewinne erwirtschaftet werden, statt indirekt durch die Arbeit anderer, so würde meistens rechtzeitig die Einsicht einsetzen, daß das Leben nicht nur aus Arbeit und Geldverdienen besteht, sondern mehr zu bieten hat. Der selbsttätig wirkende Mechanismus des Zinseszinses jedoch verführt zu Maßlosigkeit, da bei größeren Geldbeträgen die weiteren Einnahmen bequem weiterwachsen, ohne daß irgendeine Gegenleistung zu erbringen ist.

Zum anderen bringt es zahlreichen Menschen Macht, Ansehen und Einfluß, die charakterlich nicht im entferntesten dazu geeignet sind, sinnvoll damit umzugehen. Wie viel Willkür bliebe Millionen von Menschen erspart, wenn sie über das Zinssystem nicht noch ihre Unterdrücker bezahlen müßten!

Nicht zuletzt lassen die beständigen leistungslosen Zinseinkünfte ungezählte Menschen in geistige Trägheit versinken, da sie keine Veranlassung mehr haben, innerlich und äußerlich in der schöpfungsgesetzmäßig notwendigen Bewegung zu bleiben.

Von welcher Seite aus man es auch betrachtet: Das Zinssystem richtet unübersehbaren Schaden an, auch wenn wir die tausendfältigen Probleme nicht direkt damit in Zusammenhang bringen. Das damit verursachte Leid ist jedenfalls groß und entbehrt jeder Berechtigung!

1 Berechnungsgrundlage: Zinssatz 5 Prozent, Goldpreis 10/2007: 24.660, – $/kg, Kurs 1 EUR = 1,43 $.

2 Alle Rechenbeispiele in diesem Beitrag sind keine Darstellung exakter heutiger Geldmarktbedingungen, sondern sollen die ungefähren Größenordnungen veranschaulichen, mit denen wir es zu tun haben.

3 Deutschland, Stand 2006: 798.000 Millionäre mit mindestens 1 Million Euro Vermögen.

4 Der Beitrag „Explosion in Zeitlupe“ (GralsWelt 40) enthält eine sehr lesenswerte Übersicht über Zinsverbotszitate.

5 Da das exponentielle Wachstum theoretisch wie praktisch unmöglich ist, wird das System naturgemäß immer instabiler. Die theoretische Fortsetzung der gestrichelten Kapitalertragskurve ist nicht möglich! So brachte die US-Immobilienkrise 2007/2008 Verluste in Billionenhöhe!

6 Der Einfachheit halber wurden die Arbeitereinkommen in diesen Staaten mit den deutschen gleichgesetzt.

7 Dazu mehr im 4. Teil der Serie.

8 Sonderveröffentlichung 4 der Bundesbank

9 Standardkonditionen: Anfangstilgung 1%/Jahr

10 Creutz, Helmut: Das Geld-Syndrom; Kennedy, M.: Geld ohne Zinsen und Inflation; eine ausführliche Berechnung des Dipl.-Kfm. R. Becker ergibt dort sogar eine Gesamtzinslast auf die Haushaltsausgaben von 46%!

11 Nicht vollständig berücksichtigt sind hier die Verwerfungen, die die extreme Ausbeutung der Arbeitnehmer im Zuge der Globalisierung in den Schwellenländern, wie zum Beispiel China, nach sich ziehen. Auch hier verschärft der Zins die regelrechte Sklaverei! Die Kluft zwischen Arm und Reich ist noch größer als bei uns.

12 Das entspricht durchschnittlich ca. 180.000 Euro Geldvermögen.

13 Mehr dazu im 4. Teil der Serie.

14 Das gilt selbstverständlich nur für die Zinserträge, nicht für das gestiftete Grundkapital.

15 Quelle: Bund der Steuerzahler.

16 siehe Teil 1 dieser Serie (GralsWelt 46).